さまざまな情報やお知らせなどを更新していきます。

※画像はクリックで拡大表示します。

| 年末調整とは | 2012年11月27日(火) |

| Ⅰ年末調整を行うわけ 給与の支払者は、毎月(日)の給与の支払いの際に所定の「源泉徴収税額表」によって所得税の源泉徴収をすることになっていますが、その源泉徴収をした税額の1年間の合計額は、給与の支払いを受ける人の年間の給与総額について納めなければならない税額(年税額)と一致しないのが通常です。 この一致しない理由は、その人によって異なりますが、年の中途で給与の額に変動がある場合、年の中途で扶養親族の数に変動がある場合、等〃です。配偶者特別控除や生命保険料、地震保険料の控除などは、年末調整の際に控除することとされていることなどがあげられます。 このような不一致を精算するために、1年間の給与総額が確定する年末にその年に納めるべき税額を正しく計算し、それまでに徴収した税額との過不足額を求め、その差額を徴収又は還付し精算することが必要となります。この精算の手続をを「年末調整」と呼んでいます。 Ⅱ年末調整の対象となる人 原則として給与の支払者に「給与所得者の扶養控除等(異動)申告書」を提出している人。 下記のURLをご覧下さい。 http://www.nta.go.jp/taxanswer/gensen/2665.htm |

| 通勤手当について | 2012年11月15日(木) |

| マイカーなど交通用具を使用して通勤する人が受ける通勤手当の非課税限度額が変わりました。 電車・バス通勤者の通勤手当 役員や使用人に通常の給与に加算して支給する通勤手当や通勤定期券などは、一定の限度額まで非課税となっています。 電車やバスなどの交通機関だけを利用している人と交通機関のほかにマイカーや自転車なども使っている人の通勤手当などの非課税となる限度額については以下のとおりです。 1 電車やバスだけを利用して通勤している場合 この場合の非課税となる限度額は、通勤のための運賃・時間・距離等の事 情に照らして、最も経済的かつ合理的な経路及び方法で通勤した場合の通勤 定期券などの金額です。 新幹線鉄道を利用した場合の運賃等の額も「経済的かつ合理的な方法によ る金額」に含まれますが、グリーン料金は含まれません。 最も経済的かつ合理的な経路及び方法による通勤手当や通勤定期券などの 金額が、1か月当たり10万円を超える場合には、10万円が非課税となる限度 額となります。 2 電車やバスなどのほかにマイカーや自転車なども使って通勤している場合 この場合の非課税となる限度額は、次の(1)と(2)を合計した金額です が、1か月当たり10万円が限度です。 (1) 電車やバスなどの交通機関を利用する場合の1か月間の通勤定期券など の金額 (2) マイカーや自転車などを使って通勤する片道の距離で決まっている1か 月当たりの非課税となる限度額 1か月当たりの非課税となる限度額を超えて通勤手当や通勤定期券などを支給する場合には、超える部分の金額が給与として課税されます。 この超える部分の金額は、通勤手当や通勤定期券などを支給した月の給与の額に上乗せして所得税の源泉徴収を行います。 なお、通勤手当などの非課税となる限度額は、パートやアルバイトなど短期間雇い入れる人についても、月を単位にして計算します。 また、電車やバスは使用せず、マイカーや自転車などの交通用具だけを使って通勤している場合には、下記で説明していますので、ご確認ください。 マイカー・自転車通勤者の通勤手当 役員や使用人に通常の給与に加算して支給する通勤手当は、一定の限度額まで非課税となっています。 マイカーなどで通勤している人の非課税となる1か月当たりの限度額は、片道の通勤距離(通勤経路に沿った長さです。)に応じて、次のように定められています。 マイカーなどで通勤している人の非課税となる1か月当たりの限度額の表を 添付していますのでご覧下さい。 1か月当たりの非課税となる限度額を超えて通勤手当を支給する場合には、超える部分の金額が給与として課税されます。 この超える部分の金額は、通勤手当を支給した月の給与の額に上乗せして所得税の源泉徴収を行います。 |

|

| 生命保険料控除の改正について | 2012年10月18日(木) |

| 平成24年の年末調整に関連する改正点 「介護医療保険料控除の創設」及び「一般生命保険料控除額等の改正」 があり、平成24年分の年末調整から適用されます。 (1)改正前の生命保険料控除 ①一般の生命保険料控除 生命保険契約に係る生命保険料等を支払った場合には、その年中に 支払った生命保険料等の金額に応じて、【表1】に掲げる金額を控除 できることとされていました。 ②個人年金保険料控除 個人年金保険契約等に係る個人年金保険料等を支払った場合には、 同様に、その年中に支払った個人年金保険料の金額に応じて、【表1】 に掲げる金額を控除できることとされていました。 (2)改正後の生命保険料控除 今回の改正により、生命保険料控除が改組され、次の①から③まで による各生命保険料控除の合計適用限度額が12万円とされました。 ①介護医療保険料控除の創設 平成24年1月1日以後に締結した介護医療保険契約等に係る保険料等 については、適用限度額を4万円とする介護医療保険料控除が創設さ れました。 イ 控除額の計算 介護医療保険料を支払った場合には、その年中に支払った介護医療 保険料の金額に応じて、【表2】に掲げる金額を控除できることと されました。 ロ 介護医療保険料 介護医療保険料控除の対象となる介護衣料保険料は、原則として、 「介護医療保険契約等」に係る保険料のうち、「医療費等支払事由」 に基因して保険金等を支払うことを約する部分に係る保険料等をいいます。 ハ 証明書の提出等 年末調整の際に介護医療保険料控除の適用を受ける場合には、 給与所得者の保険料控除申告書に、その支払金額の多少にかかわらず、 その支払った保険料の金額等を証明する書類を添付又は提示する必要 があります。 ②一般の生命保険料控除の改正 一般の生命保険料控除については、下記のとおり取り扱われます。 イ 平成24年1月1日以後に締結した生命保険契約に係る保険料等 (以下「新生命保険料」といいます。)については、控除限度額が 4万円とされます。 ロ 平成23年12月以前に締結した生命保険契約に係る保険料等、 (以下「旧生命保険料」といいます。)については、従前どおり 控除額が5万円とされます。 なお、新生命保険料又は旧生命保険料を支払った場合には、 その年中に支払った保険料等の金額に応じて、次の【表3】又は 【表4】に掲げる金額を控除することとされました。 また、新生命保険料及び旧生命保険料の両方の保険料を支払った 場合には、その保険料の区分に応じ、それぞれ次に定める金額の 合計額(その合計額が4万円を超える場合には、4万円)を控除 することとされました。 ③個人年金保険料控除の改正 個人年金保険料控除についても、一般の生命保険料控除の場合と 同様に、下記のとおり取り扱われます。 イ 平成24年1月1日以後に締結した個人年金生命保険契約に係る 保険料等(以下「新個人年金保険料」といいます。)については、 控除限度額が4万円とされます。 ロ 平成23年12月以前に締結した個人年金保険契約に係る保険料等、 (以下「旧個人年金保険料」といいます。)については、従前どおり 控除額が5万円とされます。 なお、新個人年金保険料又は旧個人年金保険料を支払った場合の 控除額は、前記の一般の生命保険料控除の場合の【表3】又は【表4】 に掲げる金額と同額です。 また、新個人年金保険料及び旧個人年金保険料の両方を支払った 場合の控除額についても、一般の生命保険料控除の場合と同様です。 |

|

| 贈与税、 | 2012年10月01日(月) |

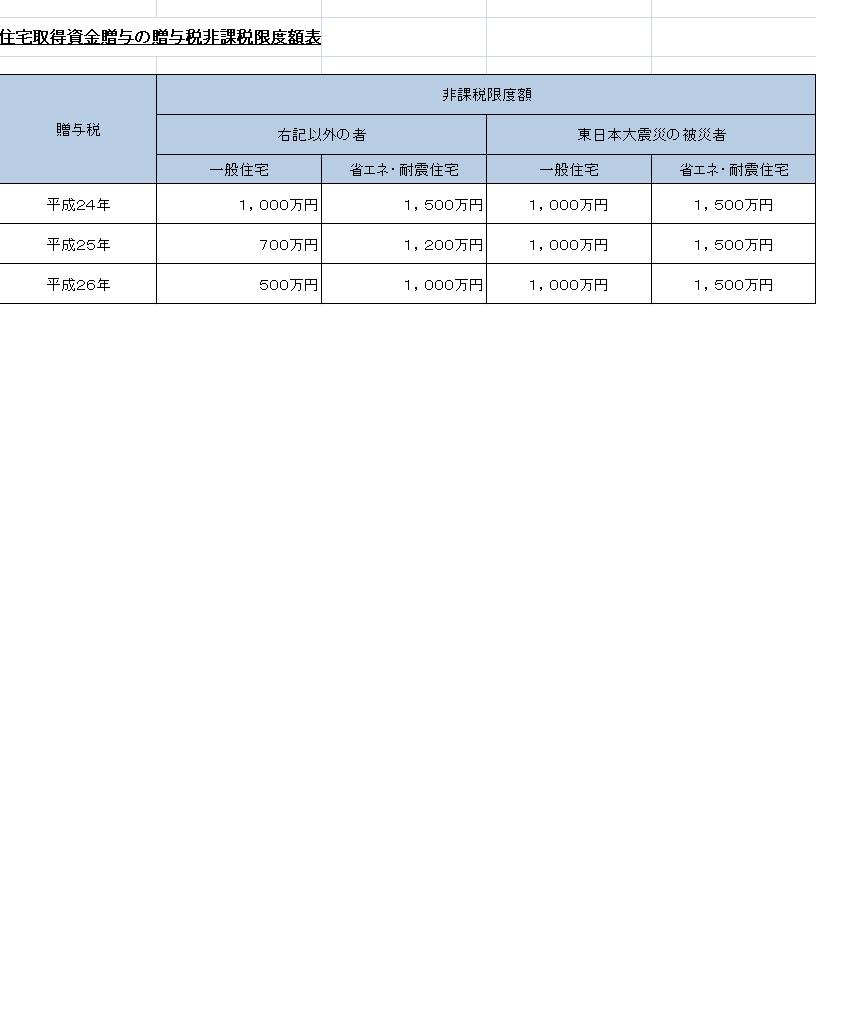

| 「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置」 両親や祖父母などの直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度が、平成26年中の贈与まで適用期限が3年延長されます。省エネ耐震住宅の取得については、非課税限度額が上積みされます。取得する住宅は、床面積が240㎡以下であることが適用要件とされます。なお、受像者が東日本大震災の被災者である場合には、非課税限度額の特例が手当され、面積用件も付されません。 非課税限度額表は右にありますのでご覧下さい。 平成24年1月1日以後贈与される住宅取得等資金に係る贈与税について適用 「相続時精算課税制度」 相続時精算課税制度を使って住宅取得等資金を贈与する場合には、贈与者の年齢が65歳未満であってもこの制度が適用される特例がありますが、この適用期限が3年延長されます。 平成26年12月31日まで 詳しいお話は当事務所までお問い合わせ下さい。 |

|

| 復興特別所得税の源泉徴収 | 2012年09月21日(金) |

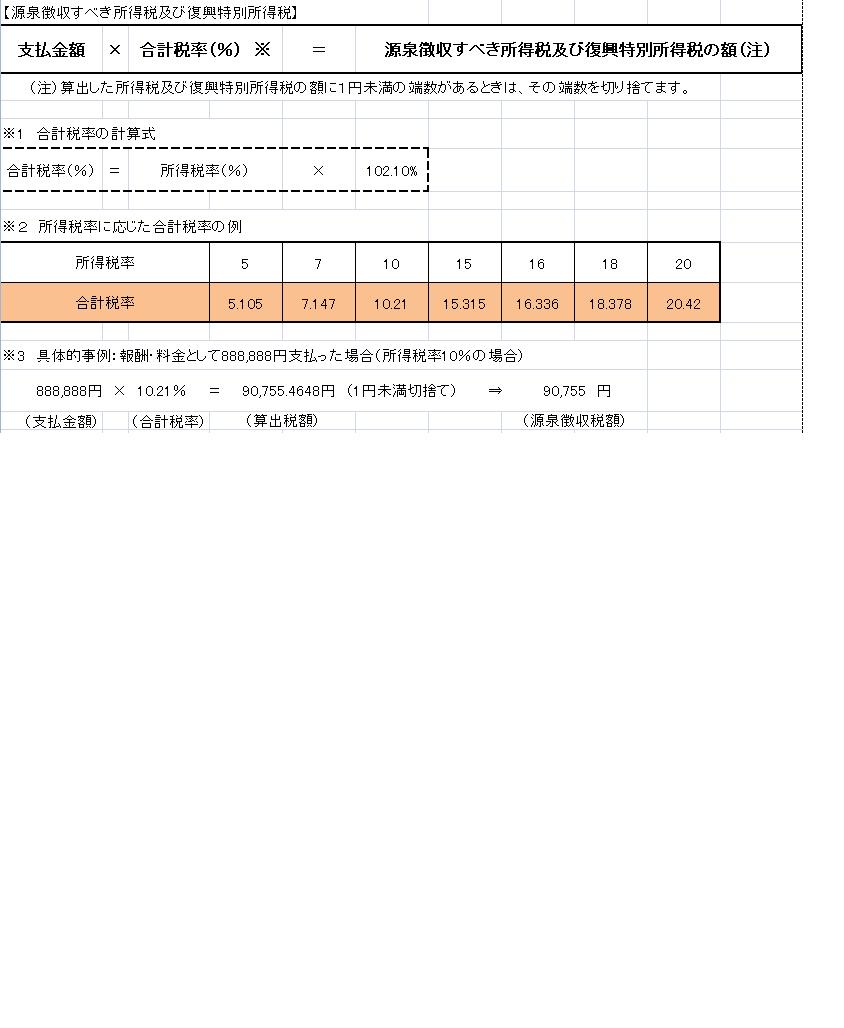

| 復興特別所得税の源泉徴収 源泉徴収すべき復興特別所得税の額は、源泉徴収すべき所得税の額の2.1%相当額とされており、復興特別所得税は、所得税の源泉徴収の際に併せて源泉徴収することとされています。 |

|

| 復興特別税についてお話します。 | 2012年09月21日(金) |

| 平成23年12月2日に東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法が交付され、「復興特別所得税」及び「復興特別法人税」が創設されました。 つまりは復興のための財源を確保する必要があり、その為に法人税と所得税に一定率加算した税金が課せられると言う事です。 まず私たちに身近な所得税からお話します。 「復興特別所得税」と言います。 1、平成25年分から平成49年分までの25年間の所得税について、復興特別所得税が付加されます。 すごく長-い間ですよ! 対象は全ての所得税です。(源泉分離課税、申告分離課税も含む) 2、税額はその年の所得税額(基準所得税額)の2.1%相当額とされます。 3、給与所得者の場合(サラリーマンの方) 勤務先で源泉徴収されます。年末調整も本来の所得税とあわせて行われます。 4、平成25年からなのでサラリーマンの方は、平成25年1月分の給与から源泉徴収されます。 次は「復興特別法人税」についてお話します。 1、平成24年4月1日から平成27年3月31日までの間に開始する事業年度について、復興特別法人税が付加されます。 つまりは3期間付加されることになります。 2、税額はその年度の法人税額(基準法人税額)の10%相当額とされます。 3、基準法人税額は、特定同族会社の留保金課税、土地譲渡益追加課税、所得税額控除、外国税額控除等を適用しないこととした場合の法人税額とされ、付帯税の額は含まれません。 最後は「復興特別住民税」です。 1、個人住民税の均等割の税額が、道府県民税、市町村民税ともに500円ずつ引き上げられます。 つまり1,000円上がり均等割税額が4,000円から5,000円になります。 2、平成26年度から平成35年度までの10年間 課せられます。 以上、復興特別税についてお話しました。 |

| 消費税及び地方消費税の中間申告 | 2012年08月02日(木) |

| 個人事業主の場合 消費税の課税期間は1月~12月までの1年間である。 今回は中間(予定)申告について 直前の課税期間の確定消費税額(年税額)により中間申告が必要かどうか判断してください。 直前の課税期間の確定消費税額 中間申告 消費税+地方消費税=納付消費税額 48万 +12万 = 60万円 以下 不要 60万円超 400万+100万=500万円 以下 8月末日迄 500万円超 年3回 4800万 + 1200万= 6,000万円以下 5月、8月、11月末日迄 これ以上の税額については税理士にご相談下さい。 振替納税を利用されている場合は、納期限が振替日ではありません。 今年の8月末日納期限分は、平成24年9月27日(木) になります。 前日までに残高の確認をお願いします。 |

| 法定調書合計表 | 2012年01月27日(金) |

| 今月末が提出期限の法定調書ですが、 法定調書に添付して 源泉徴収票や支払調書を提出しなければいけない 金額を一覧にしました。 給与所得の源泉徴収票 年末調整をしたもの 法人の役員 150万円を超えるもの 弁護士、司法書士、税理士等 250万円を超えるもの その他の者 500万円を超えるもの 退職等により年末調整をしなかったもの 法人の役員 50万円を超えるもの その他の者 250万円を超えるもの 乙欄適用者等 50万円を超えるもの 退職所得の源泉徴収票 法人の役員 全員 支払調書 弁護士、税理士等の報酬 5万円を超えるもの 不動産の使用料等 15万円を超えるもの 不動産等の譲受け 100万円を超えるもの |

| 償却資産税について | 2012年01月23日(月) |

| 少し疑問に思うことをQ&A形式にしました。 Q、賃借人が施工した内装等には償却資産税は課税されないの? A、賃貸ビルなどを借り受けて事業されている方(テナントといいます)が、 ご自分の費用で内装や電気・ガスその他の設備を一式、施工されている場合、 それらの資産については、テナントの方の償却資産として申告していただく ことになります。 1、内 装 天井・床・内部・外部仕上げ・建具・間仕切り・その他工事 2、附帯設備 電気・ガス・給排水・衛生・空調・運搬設備・その他設備 Q、税率は? A、税率は100分の1.4です。 (課税標準額×1.4) Q、免税点はありますか? A、全ての償却資産の課税標準の合計額が150万円未満のとき は課税されません。(ただし、申告は必要です。) |

| 従業員の住民税を特別徴収する事について | 2012年01月20日(金) |

| よく問い合わせがありますが、 従業員さんの住民税を給料から控除する事を特別徴収と言います。 普通徴収だと原則4期で納付します。 特別徴収のメリットとしては、 従業員さんが納税のため、金融機関へ出向く手間を省くことが出来ます。 年12回なので従業員の1回あたりの負担が少なくてすみます。 地方税法では、 所得税を源泉徴収している事業者(給与支払者)は、従業員の個人住民税を特別徴収しなければならないこととされています。 事業者にとっては、事務量が増えるというデメリットもあります。 |